INFORMAÇÕES ORÇAMENTÁRIAS, FINANCEIRAS E CONTÁBEIS

RESUMO DA SITUAÇÃO E DO DESEMPENHO FINANCEIRO, ORÇAMENTÁRIO E PATRIMONIAL DO IF BAIANO

O Instituto Federal de Educação, Ciência e Tecnologia Baiano (IF Baiano) atua em estrita observância aos preceitos legais que normatizam a gestão orçamentária, financeira e contábil no âmbito da Administração Pública. Dentre os principais normativos aos quais a instituição está submetida, estão: a Lei de Diretrizes Orçamentárias (LDO), a Lei Orçamentária Anual (LOA), o Manual Técnico do Orçamento (MTO), o Manual de Contabilidade Aplicada ao Setor Público (MCASP), os Decretos Nº 93.872/86, Nº 9.428/18 e Nº 9.896/19, a Lei Nº 101/2000 (Lei de Responsabilidade Fiscal), os normativos, as orientações técnicas dos órgãos superiores e o Plano de Desenvolvimento Institucional (PDI) do IF Baiano.

A Lei Orçamentária Anual estabelece o orçamento do IF Baiano, cuja execução fica condicionada à Lei de Diretrizes Orçamentárias. Publicada a LOA e observadas as normas de execução estabelecidas para o exercício, tem-se o início da execução orçamentária. A quase totalidade de nossos recursos provém do orçamento público. Esses recursos visam a suprir todas as categorias de despesas dispostas em lei, tais como custeio, investimento e pessoal. As despesas de custeio são aquelas que atendem aos contratos e aos serviços continuados, aos materiais de consumo, às diárias, às passagens e às bolsas de ensino, de pesquisa e de extensão. As despesas de investimento são aquelas destinadas para obras, materiais permanentes e softwares. As despesas de pessoal são para folha de pagamento de pessoal ativo e inativo e de pensionistas.

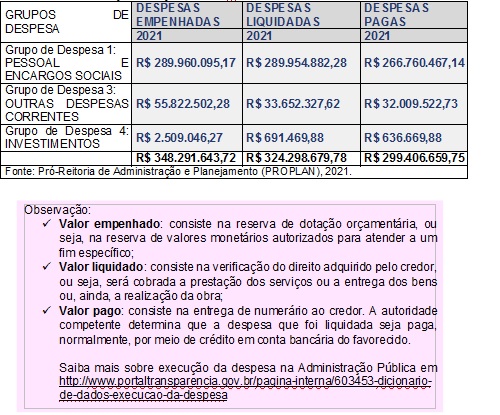

Tabela 1 – Execução do orçamento do IF Baiano por grupo de despesa em 2021

O grupo Custeio representou 16% das despesas em 2021, enquanto o grupo Investimentos perfez 0,7% do total de gastos empenhados. As Despesas com Pessoal concentraram a maior parte dos gastos da instituição, representando 83,3% do total empenhado.

Fonte: PROPLAN,2021

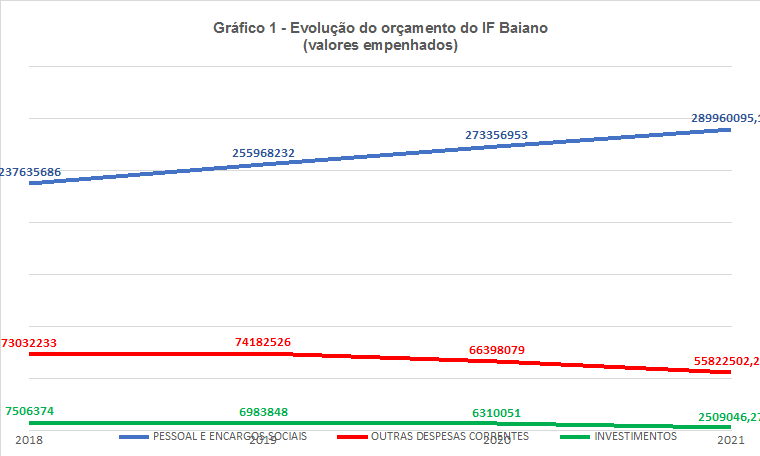

A redução nos valores de investimento e de custeio tem dificultado a consolidação da infraestrutura em muitos campi do IF Baiano, o que tem levado à limitação do atendimento que a instituição poderia oferecer, haja vista que ainda há a necessidade de estruturação de muitos ambientes de formação e de trabalho. O grande desafio é realizar a alocação estratégica dos recursos de forma a possibilitar o alcance dos nossos principais objetivos, o que tem consistido na priorização das ações finalísticas na aplicação de recursos do orçamento discricionário, isto é, aquele destinado ao custeio das atividades (Outras Despesas Correntes) e à realização de investimentos.

Os processos licitatórios e a gestão das contratações, no âmbito do IF Baiano, são conduzidos em conformidade ao ordenamento jurídico estabelecido, sobretudo, pelas Leis Nº 8.666/93 e Nº 10.520/02, pelos Decretos Nº 93.872/86, Nº 10.024/19 e Nº 7.892/2013 e pelas Instruções Normativas do Ministério do Planejamento, Orçamento e Gestão (MPOG), hoje Ministério da Economia, com destaque para a Instrução Normativa nº 05/2017, que dispõe sobre as regras e sobre as diretrizes do procedimento de contratação de serviços sob o regime de execução indireta.

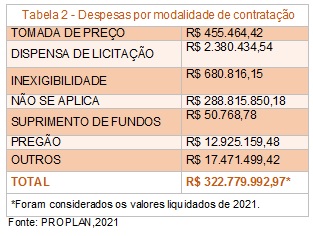

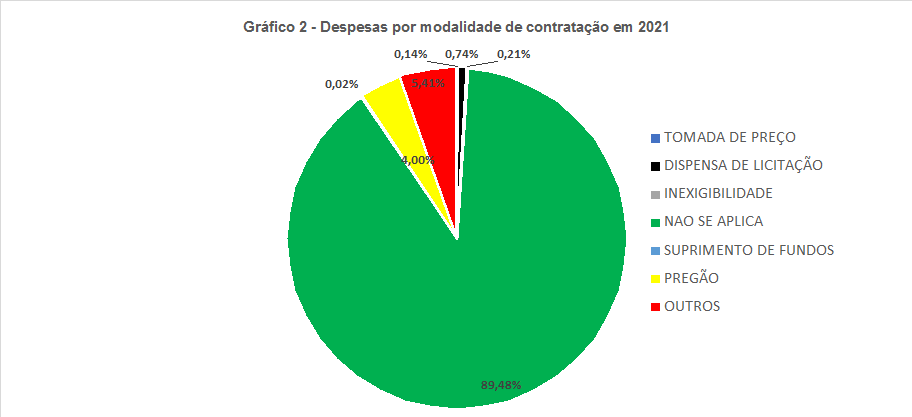

No exercício de 2021, as contratações mais expressivas seguiram sendo aquelas relacionadas a pessoal, a funcionamento administrativo (especialmente contratos de locação de mão de obra – apoio administrativo, limpeza e vigilância), a material permanente e de consumo e a manutenção dos imóveis.

Fonte: PROPLAN,2021

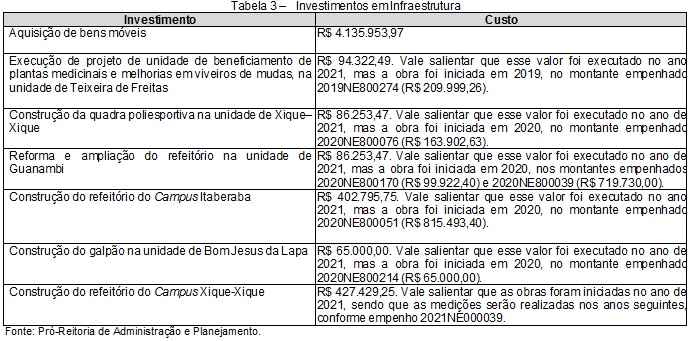

Os principais investimentos em obras de infraestrutura realizados no ano de 2021, como apoio à geração de melhores resultados finalísticos e ao atingimento dos objetivos estratégicos, foram:

Quadro 1 – Estratégias adotadas na gestão patrimonial

| Assunto | Estratégia |

| Orçamento de investimento insuficiente | Busca de recursos e de incorporações |

| Controle patrimonial | Levantamento de bens com periodicidade reduzida |

| Qualidade dos bens adquiridos | Estudo mais apurado e descrição mais adequada dos bens a serem adquiridos |

| Acessibilidade insuficiente | Promoção e expansão da acessibilidade dos prédios |

Fonte: PROPLAN, 2021

BALANÇO PATRIMONIAL (BP)

O Balanço Patrimonial é a Demonstração Contábil que evidencia, qualitativa e quantitativamente, a situação patrimonial da entidade pública por meio de contas representativas do patrimônio público, bem como os atos potenciais, que são registrados em contas de compensação (natureza de informação de controle).

Os Ativos e Passivos são conceituados e segregados em Circulante e Não Circulante. No Balanço Patrimonial, tem-se a visão patrimonial como base para análise e para registro dos fatos contábeis (MCASP, 2017).

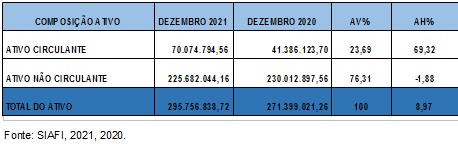

Do total do Ativo, 76,31% concentram-se no Ativo Não Circulante, em que o Imobilizado é o item de maior representatividade. No quarto trimestre de 2021, o Órgão IF Baiano apresentou um acréscimo de 8,97% em seu Ativo Total, em relação ao final do quarto trimestre de 2020. Esse aumento foi mais representativo no grupo Ativo Circulante, no subgrupo Demais Créditos e Valores. Já no grupo Ativo Não Circulante, observa-se uma redução de 1,88%, em 31 de dezembro de 2021, em relação à mesma data do exercício anterior. Essa redução é oriunda, principalmente, do aumento do subgrupo Depreciação Acumulada Bens Móveis e Imóveis, de 10,56%. A tabela a seguir apresenta a composição do Ativo:

Tabela 4 – Composição do Ativo

Ativo Circulante

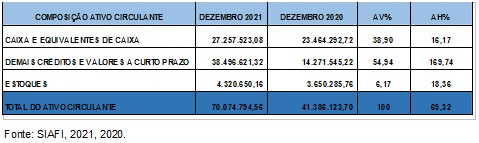

Compreende os ativos que satisfazem um dos dois seguintes critérios: a) disponibilidade para realização imediata ou b) expectativa de realização em até doze meses da data da Demonstração Contábil. Os demais ativos devem ser classificados como Não Circulantes. A tabela a seguir apresenta a composição do Ativo Circulante:

Tabela 5 – Composição do Ativo Circulante

Caixa e Equivalentes de Caixa

O grupo Caixa e Equivalentes de Caixa contempla o numerário e outros bens e direitos com maior capacidade de conversibilidade em moeda e está segmentado em Moeda Nacional e em Moeda Estrangeira. No IF Baiano, contempla-se apenas Moeda Nacional.

No quarto trimestre de 2021, nota-se um acréscimo de 69,32% do Ativo Circulante Total, em relação a dezembro do ano anterior. Esse aumento decorre, principalmente, de adiantamentos de férias e de décimos terceiros salários, contidos no subgrupo Demais Créditos a Curto Prazo, e do aumento do grupo Caixa e Equivalentes de Caixa. Destaca-se o aumento no subgrupo Caixa e Equivalentes de Caixa, decorrente da disponibilidade financeira no final do exercício, que será utilizada para pagamentos de obrigações no primeiro trimestre do ano de 2022. O item Demais Créditos e Valores a Curto Prazo é o que tem maior representatividade, correspondendo a 54,94% do total do Ativo Circulante.

Ativo Não Circulante

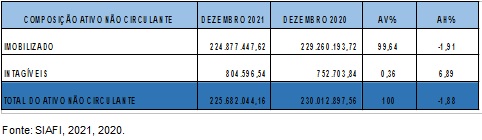

Ativo Não Circulante compreende os ativos que têm expectativa de realização após doze meses da data das Demonstrações Contábeis. A tabela a seguir apresenta a composição do Ativo Não Circulante:

Tabela 6 – Composição do Ativo Não Circulante

O Ativo Não Circulante é composto em 99,64% do item Imobilizado, correspondente a R$ 224,8 milhões. Houve redução de 1,88% do total do Ativo Não Circulante em relação ao fechamento do ano anterior, decorrente da apropriação da depreciação, baixa por desfazimento de bens móveis. Vale destacar reclassificações de bens registrados em Obras em Andamento.

Ativo Imobilizado

O Imobilizado é composto pelos Bens Móveis e Imóveis do IF Baiano. Os bens são reconhecidos inicialmente com base no valor de aquisição, de construção ou de produção. Após o reconhecimento inicial, eles ficam sujeitos à depreciação, à amortização ou à exaustão (quando tiverem vida útil definida), bem como à redução ao valor recuperável e à reavaliação. Os gastos posteriores à aquisição, à construção ou à produção são incorporados ao valor do Imobilizado desde que tais gastos aumentem a vida útil do bem e sejam capazes de gerar benefícios econômicos futuros. Se os gastos não gerarem tais benefícios, eles serão reconhecidos diretamente como Variações Patrimoniais Diminutivas do período.

Bens Móveis

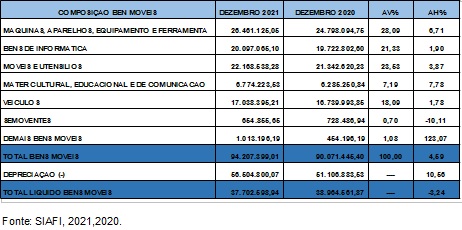

Os Bens Móveis do Órgão 26404, IF Baiano, possuíam saldo líquido no quarto trimestre de 2021 de R$ 37,7 milhões em diversas contas de Bens Móveis, conforme tabela a seguir:

Tabela 7 – Composição dos Bens Móveis

Nota-se uma diminuição do saldo líquido dos Bens Móveis de 3,24% no quarto trimestre do ano de 2021 em relação a dezembro de 2020. Essa redução é justificada principalmente pela apropriação da depreciação do período e por baixas patrimoniais móveis, conforme processo de desfazimento 23327.001543/2019-85.

Apesar da redução do saldo líquido, é válido destacar o aumento nos subgrupos Material Cultural, Educacional e de Comunicação (7,78%), Máquinas Aparelhos, Equipamentos e Ferramentas (6,71%) e Móveis e Utensílios (3,87%), decorrente de doações recebidas e de aquisições, cujos objetivos são o equipamento das bibliotecas e a estruturação para funcionamento dos campi. Esse desinvestimento é ocasionado pela diferença proporcional entre o aumento da depreciação e o aumento total dos bens permanentes, justificada pelos investimentos entregues em exercícios anteriores, pela diminuição do plano de expansão da rede federal de ensino e pelas reduções orçamentárias referentes a despesas de capital.

É válido destacar que a redução de 10,11% no subgrupo Semoventes é decorrente das reclassificações contábeis do subgrupo Equipamentos de Montaria, situado no grupo Máquinas, Aparelhos, Equipamentos e Ferramentas, realizadas na unidade de Teixeira de Freitas, e da baixa na unidade de Itapetinga, conforme processo 23331.250927.2021-85. Já o aumento no subgrupo Demais Bens Móveis, de 116,47%, também é proveniente de reclassificações contábeis do subgrupo Máquinas, Utensílios e Equipamentos Diversos na unidade de Valença.

Os itens mais representativos são Máquinas, Aparelhos, Equipamentos e Ferramentas, Bens de Informática e Móveis e Utensílios, representando 72,95% do total de Bens Móveis. A apuração mensal da depreciação é realizada conforme orientação contida na macrofunção 02.03.30, utilizado o método das quotas constantes.

Bens Imóveis

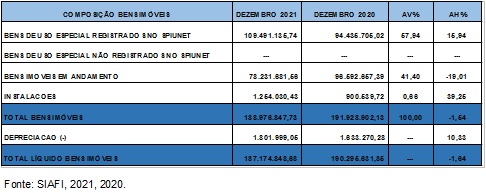

Os Bens Imóveis do IF Baiano, em 31 de dezembro de 2021, totalizavam um saldo líquido de R$ 187,1 milhões e estavam distribuídos em várias contas contábeis, conforme demonstrado na tabela a seguir:

Tabela 8 – Composição dos Bens Imóveis

Em síntese, os Bens de Uso Especial mais relevantes na composição do patrimônio imobiliário são constituídos de Imóveis: Edifícios, Terrenos/Glebas, Imóveis de Uso Educacional, Fazendas, Parques e Reservas, entre outros.

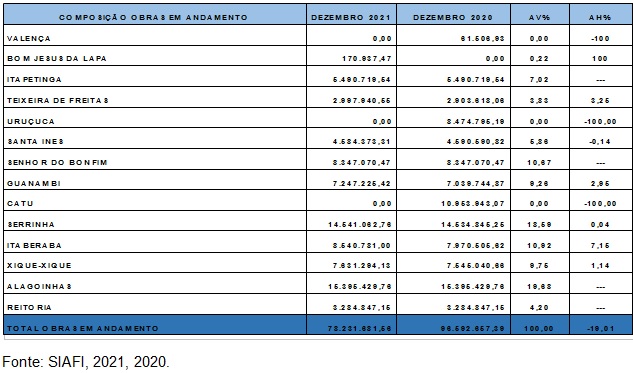

Os Bens Imóveis em andamento compreendem os valores de Bens Imóveis ainda não concluídos. Exemplos: obras em andamento, estudos e projetos (que englobem limpeza do terreno, serviços topográficos etc.), benfeitoria em propriedades de terceiros, dentre outros. A próxima tabela visa a apresentar a composição do subgrupo Obras em Andamento:

Tabela 9 – Obras em Andamento – Composição por Unidade Gestora

Houve uma variação negativa de 19,01% na conta Bens Imóveis em Andamento no fechamento do quarto trimestre de 2021 em relação à abertura do ano de 2021, oriunda de reclassificações e de registro no Sistema de Gerenciamento dos Imóveis de Uso Especial (SPIUnet) das obras concluídas, conforme registros no Sistema Integrado de Administração Financeira (SIAFI) 2021PA000014 (Valença), 2021PA000011 (Catu) e 2021PA000038 (Uruçuca). Essas reclassificações basearam-se na análise de registros sistêmicos e em entrevista com os Gestores dos campi , buscando a primazia da essência sobre a forma, pois não foram apresentados laudos de entrega das obras. Dessa forma, os registros contábeis e de controle não excluem os procedimentos administrativos complementares. Apesar da redução do saldo da referida conta, decorrente das reclassificações, vale ressaltar os aumentos, dentre os quais destacamos:

a) da execução de projeto de unidade de beneficiamento de plantas medicinais e de melhorias em viveiros de mudas, na unidade de Teixeira de Freitas;

b) da reforma e da ampliação do refeitório na unidade de Guanambi;

c) da construção do refeitório do Campus Itaberaba;

d) da construção da quadra poliesportiva da unidade de Xique–Xique;

e) da construção de galpão na unidade de Bom Jesus da Lapa.

É válido salientar que, após a conclusão das obras, os registros na conta de Bens Imóveis em Andamento deverão ser reclassificados. Para isso, a Coordenação de Contabilidade está analisando, junto aos setores competentes, as documentações necessárias para as devidas reclassificações.

Depreciação de Bens Imóveis cadastrados no SPIUnet

A Portaria Conjunta da Secretaria do Tesouro Nacional e da Secretaria do Patrimônio da União (STN/SPU) Nº 3/2014 dispõe sobre procedimentos e sobre requisitos gerais para mensuração, para atualização, para reavaliação e para depreciação dos Bens Imóveis da União, das autarquias e das fundações públicas federais, controlados pelo SPIUnet.

O SPIUnet é um sistema de cadastro e de controle de imóveis da União e de terceiros utilizados pelos Órgãos Federais, que mantém atualizado o valor patrimonial dos imóveis. O sistema é interligado ao SIAFI para o reconhecimento contábil das adições, das baixas e das transferências, exceto a depreciação, que, por sua vez, é registrada no SIAFI por meio de um arquivo que é encaminhado pela SPU à STN, para que seja contabilizado no SIAFI.

O valor depreciado dos Bens Imóveis da União, das autarquias e das fundações públicas federais é apurado mensal e automaticamente pelo sistema SPIUnet sobre o valor depreciável da acessão, utilizando-se, para tanto, o Método da Parábola de Kuentzle, e a depreciação será iniciada no mesmo dia que o bem for colocado em condições de uso.

A vida útil será definida com base no informado pelo laudo de avaliação específico ou, na sua ausência, por parâmetros predefinidos pela SPU, segundo a natureza e as características dos Bens Imóveis. Nos casos de bens reavaliados, independentemente do fundamento, a depreciação acumulada deverá ser zerada e reiniciada a partir do novo valor. O registro da depreciação de Bens Imóveis cadastrados no SPIUnet do IF Baiano vem sendo realizado regularmente.

Ativos Intangíveis

Os direitos que tenham por objeto bens incorpóreos destinados à manutenção da atividade pública ou exercidos com essa finalidade são mensurados ou avaliados com base no valor de aquisição ou de produção, deduzido do saldo da respectiva conta de amortização acumulada (quando tiverem vida útil definida) e do montante acumulado de quaisquer perdas de valor que tenham sofrido ao longo de sua vida útil por redução ao valor recuperável (impairment).

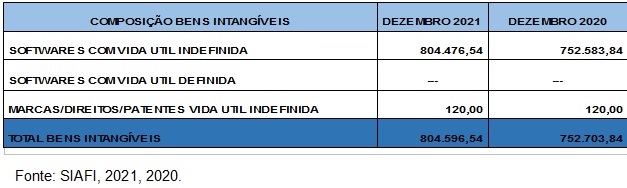

O Órgão IF Baiano, apesar de ter Ativos Intangíveis produzidos internamente, devido à impossibilidade de sua mensuração, não pode ativá-los. Assim, esses ativos gerados internamente foram reconhecidos como Variação Patrimonial Diminutiva, em que foram incorridos. Na tabela a seguir, é apresentada a composição do subgrupo Intangível para o quarto trimestre do exercício de 2021 comparado ao último trimestre do ano anterior.

Tabela 10 – Composição dos Ativos Intangíveis

Observa-se que o subgrupo dos Softwares com Vida Útil Indefinida representa 99,99% do total dos Intangíveis. Ainda é válido salientar que a Reitoria possui maior representatividade, dentre as demais Unidades Gestoras, em relação ao grupo de Intangíveis, com 82,54%. É também oportuno informar que a variação positiva entre a abertura do ano e o 31 de dezembro de 2021 foi de 6,89%, decorrente da aquisição de softwares nas unidades de Bom Jesus da Lapa, de Serrinha, de Itaberaba, de Itapetinga e de Alagoinhas. A apuração mensal da amortização é realizada conforme orientação contida na macrofunção 02.03.30, utilizado o método de quotas constantes.

Passivo e Patrimônio Líquido

Passivo é uma obrigação presente, derivada de evento passado, cuja extinção resulte na saída de recursos da entidade.

A situação patrimonial líquida é a diferença entre os Ativos e os Passivos após a inclusão de outros recursos e a dedução de outras obrigações, reconhecida no Balanço Patrimonial como Patrimônio Líquido. A situação patrimonial líquida pode ser um montante positivo ou negativo. Integram o Patrimônio Líquido: o patrimônio ou capital social, as reservas de capital, os ajustes de avaliação patrimonial, as reservas de lucros, as demais reservas, as ações em tesouraria, os resultados acumulados e outros desdobramentos. No Patrimônio Líquido, deverá ser evidenciado o resultado do período, segregado dos resultados acumulados de períodos anteriores. O resultado patrimonial do período é a diferença entre as Variações Patrimoniais Aumentativas e as Diminutivas, apurada na Demonstração das Variações Patrimoniais, que evidencia o desempenho das entidades do setor público.

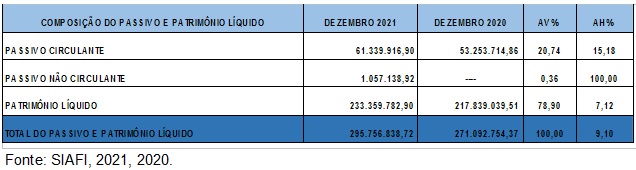

Do total do Passivo e Patrimônio Líquido, 15,18% concentravam-se no Exigível a Curto Prazo. Já as Obrigações a Longo prazo tinham representação de 0,36%, oriunda de lançamento contra o IF Baiano, referente a precatório lançado pelo Tribunal Regional Federal da 1º Região.

Já o grupo Patrimônio Líquido representa 78,90% do total do Passivo e Patrimônio Líquido. Vale salientar que o item mais representativo é o Resultado de Exercícios Anteriores. A tabela abaixo apresenta como está composto o Passivo e Patrimônio Líquido no final do exercício.

Tabela 11 – Composição do Passivo e Patrimônio Líquido

Passivo Circulante

Os passivos devem ser classificados como Circulantes quando corresponderem a valores exigíveis em até doze meses após a data das Demonstrações Contábeis. Os demais passivos devem ser classificados como Não Circulantes. A tabela a seguir apresenta a composição do Ativo Circulante:

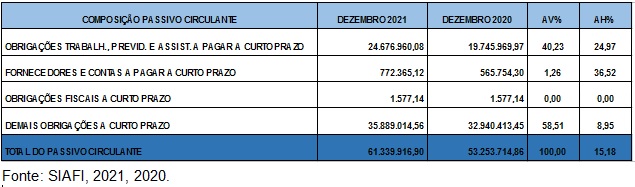

Tabela 12 – Composição do Passivo Circulante

No quarto trimestre de 2021, o Instituto Federal de Educação, Ciência e Tecnologia Baiano apresentou um saldo aproximado de R$ 61,33 milhões no seu Passivo Circulante, sendo mais representativas as Demais Obrigações a Curto Prazo (58,51%) e as Obrigações Trabalhistas, Previdenciárias e Assistenciais a Pagar (40,23%).

O detalhamento da situação patrimonial do IF Baiano pode ser conferido nas Demonstrações Contábeis – Balanço Patrimonial e Notas Explicativas.

Endereço: Rua do Rouxinol, nº 115 – Bairro: Imbuí | Salvador - BA CEP: 41720-052 | CNPJ: 10.724.903/0001-79 | Telefone: (71) 3186-0001

E-mail: gabinete@ifbaiano.edu.br